Elio D’Amato, Spotee.com.au

Zalecenia dotyczące zakupów

Rdzeń litowy (CXO)

Ten eksplorator litu ma rozpocząć produkcję w 2022 r. Jest w trakcie podpisywania umów zakupu, a postępy prowadzą do bezpieczniejszego finansowania. Nagrodą są aktywa uranu w Australii Południowej. Biorąc pod uwagę niedawny wzrost cen spotowych uranu przy potencjalnym wzroście działalności poszukiwawczej, firma rozważa kilka opcji realizacji wartości. Kup moje przypuszczenie.

Vital Minerals (VML)

Wschodzący producent pierwiastków ziem rzadkich rozpoczął pracę nad swoim projektem w Kanadzie. Na obecnym etapie projekt ma działać przez ponad 20 lat. Firma planuje rozpocząć produkcję w 2021 r. Jej celem jest wyprodukowanie co najmniej 5 000 ton zawierającego tlenek pierwiastków ziem rzadkich do 2025 r. Zapasy ziem rzadkich były ostatnio słabsze, więc VML może okazać się dobrym punktem wejścia na tym etapie cyklu.

Rekomendowac

Westpac Bank (WBC)

Firma odnotowała ustawowy zysk netto w pierwszej połowie 2021 r. W wysokości 3,443 mld USD, co oznacza wzrost o 213% w porównaniu z drugą połową 2020 r. Marże odsetkowe netto poprawiły się, a bank ponownie przeznaczył dywidendę w wysokości 58 centów na akcję. Z perspektywy kapitału Tier 1 bank jest niezaprzeczalnie silny. W porównaniu do swoich rówieśników WBC był naszym zdaniem najlepszym wykonawcą ostatniego sezonu sprawozdawczego.

James Hardie Industries PLC (JHX)

Materiały budowlane to silny sektor, zwłaszcza dla firm, które mają kontakt ze Stanami Zjednoczonymi, takich jak JHX. Wstępny raport wykazał, że JHX odnotował wzrost zysku o 9% do 262,8 mln USD w okresie 12 miesięcy kończącym się 31 marca 2021 r. Firma pozytywnie ocenia swoje perspektywy w swoich oddziałach i spodziewa się silnego wzrostu w przyszłym roku. Naszym zdaniem każda słabość cen może być postrzegana jako okazja do gromadzenia zapasów.

Sprzedawanie rekomendacji

Perenti Global (PRN)

Ta firma świadcząca usługi wydobywcze przytoczyła COVID-19, koszty płac i silniejszego dolara australijskiego w związku z niedawnym obniżeniem ratingu. Obniżka była przeciwieństwem bardziej pozytywnych prognoz z początku tego roku. Moim zdaniem inwestorzy kwestionują oczekiwania i w ostatnim czasie ukarali cenę akcji. Firmy świadczące usługi górnicze mogą mieć charakter cykliczny, więc każde obniżenie ratingu stawia inwestorów w stan wysokiej gotowości.

A2 Milk Company (A2M)

Odkąd A2M został zidentyfikowany jako sprzedający we wrześniu ubiegłego roku po 17,16 USD, cena akcji spadła. Naszym zdaniem słabe zarządzanie zapasami w połączeniu ze słabym kanałem chińskiego Daegu doprowadziło do kilku obniżek ratingów i podważenia modelu biznesowego. Jako inwestorzy możemy zdecydować się na ulokowanie naszego kapitału w dowolnym miejscu. Trudno jest znaleźć katalizator, który w najbliższym czasie poprawi wyniki firmy. Naszym zdaniem gdzie indziej są lepsze możliwości.

Michael Gable, Akcje Vermont

Zalecenia dotyczące zakupów

Grupa BHP (BHP)

Moim zdaniem silne ceny surowców w połączeniu z bodźcami rządowymi i potencjalną inflacją stanowią siłę napędową dla zapasów zasobów. Przed ostatnią wyprzedażą BHP 10 maja zamknęła się na poziomie 51,65 USD. Oczekujemy, że spółka powróci do trendu wzrostowego, a słabsza cena akcji daje szansę na zakup w globalnej spółce wydobywczej z optymistycznymi perspektywami. Cena akcji wyniosła 48,28 USD 20 maja.

Evolution Mining Company (EVN)

Możliwość inflacji i osłabienie dolara amerykańskiego powinny sprzyjać dalszemu wzrostowi cen złota. Ten poszukiwacz złota niedawno stworzył nowy trend zwyżkowy. Jako tani producent złota, EVN korzysta z wyższych marż zysku w porównaniu do swoich konkurentów, dzięki czemu jest bardziej odporny na wahania cen złota.

Rekomendowac

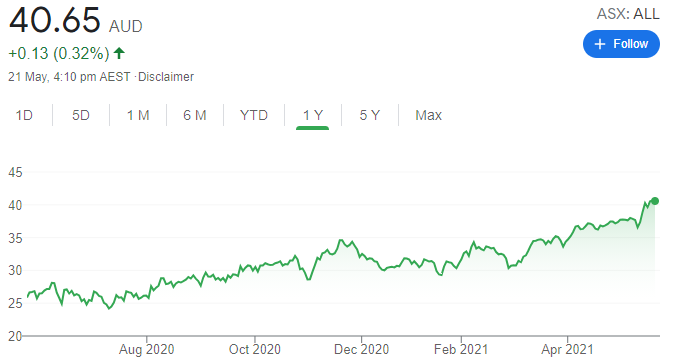

Wypoczynek arystokratów (ALL)

Ta firma zajmująca się grami niedawno zaktualizowała swoją dyrektywę dotyczącą zysków i dąży do generowania wyższych zysków, niż oczekiwał rynek. Cena akcji wzrosła ostatnio do rekordowego poziomu. Biorąc pod uwagę potencjalny wzrost zysków i dobre wykresy giełdowe, uważamy, że pozytywna dynamika może utrzymać kurs akcji.

Worley (praca)

Ta firma świadcząca usługi inżynieryjne jest bardzo wrażliwa na sektor energetyczny. Słabość cen akcji od stycznia zeszłego roku ustąpiła miejsca ponownemu wsparciu dla kupujących, a akcje Worley wyglądają na znacznie mocniejszych na wykresach. Spodziewamy się wyższych cen ropy naftowej, co wpłynie na wzrost kursu akcji Worleya, ponieważ popyt na usługi spółki nadal rośnie.

Sprzedawanie rekomendacji

Kogan.com (KGN)

Cena akcji internetowego sprzedawcy detalicznego zamknęła się 20 października 2020 r. Na poziomie 25,10 USD. 20 maja 2021 r. Cena akcji wyniosła 10,15 USD. Emisje akcji wpłynęły na cenę akcji. KGN, podobnie jak inne sklepy internetowe i akcje spółek technologicznych, podlega wyższym stopom procentowym. Moim zdaniem KGN nadal notuje relatywnie wysoką cenę / zyski, co czyni go podatnym na dalszą sprzedaż w przypadku pojawienia się problemu w krótkim okresie.

Sigma Healthcare (SIG)

Ta duża sieć aptek zmaga się z rosnącą konkurencją. Prezes ogłosił swoją rezygnację w kwietniu. Spowodowało to niepewność i wyższą cenę akcji. Brak presji zakupowej na wykresie to kolejny problem i może to wpłynąć na cenę akcji. Inne akcje są bardziej atrakcyjne.

Angus Geddes, Grubi Prorocy

Zalecenia dotyczące zakupów

James Hardie Industries PLC (JHX)

Ten dostawca produktów budowlanych odnotował silny początkowy całoroczny wynik, odnotowując 9-procentowy wzrost zysku netto do 262,8 mln USD i rekordowe przepływy pieniężne z działalności operacyjnej w wysokości 786,9 mln USD. W czasie, gdy administracja boryka się z presją kosztową, podniosła długoterminowe prognozy marż dla Ameryki Północnej, Azji i Pacyfiku oraz Europy na następne trzy lata. Rynki mieszkaniowe prawdopodobnie nadal będą się rozwijać w otoczeniu niskich stóp procentowych, a JHX jest w stanie zdobyć większy udział w rynku. Perspektywy trwałego wzrostu zysków są moim zdaniem pozytywne.

Amcor PLC (AMC)

Ta globalna firma zajmująca się opakowaniami jest głównym graczem w tym sektorze. Ma wielką moc cenową i powinien dobrze radzić sobie w przyszłości w świecie, w którym spodziewamy się, że będzie to świat o wyższej inflacji. Akcje konsolidowały się poniżej głównego oporu na 16,5 dolara przez wiele lat, ale spodziewam się znacznego wybicia powyżej tego poziomu. Dywidendy są również atrakcyjne.

Rekomendowac

Główna grupa holdingowa (MAI)

Wojna przetargowa trwa nadal dla tego dostawcy usług administratora funduszu. Ostatnia oferta przejęcia z 20 maja to 2,65 USD za akcję. Oferenci doceniają jakość i możliwości pracy Mainstream. Prowadzi działalność w Australii, Stanach Zjednoczonych i wielu innych krajach. Grupa świadczyła usługi zarządzania 1364 funduszami od marca 2021 r. Akcjonariusze muszą śledzić napływ informacji. Może być więcej procedur przetargowych.

BWP Trust (BWP)

Jednostki spadły w zaufaniu do inwestycji na rynku nieruchomości po ogłoszeniu wyników pierwszego półrocza w lutym. Całkowity dochód zdołał utrzymać go na poziomie 76,1 miliona dolarów, ale inwestorzy mogli obawiać się braku wzrostu i rosnącej krzywej dochodowości. Krzywa dochodowości opadła, co w ostatnich tygodniach przyspieszyło wzrost cen akcji. BWP ma dobrą pozycję, aby osiągnąć stały wzrost przychodów i dystrybucji w ciągu następnej dekady dzięki wysokiej jakości aktywów biznesowych, ostrożnemu zarządzaniu i dominującej ekspozycji na Bunnings – jednego z czołowych sprzedawców detalicznych w Australii.

Sprzedawanie rekomendacji

A2 Milk Company (A2M)

Były ulubieniec rynku obniżył oczekiwania dotyczące przychodów i zysków. Marże EBITDA spadły o ponad połowę, a ogólne prognozy dotyczące zysków zostały skorygowane w dół do między 132 mln NZ $ a 150 mln NZ $, w porównaniu z 549,7 mln NZ $ w 2020 r. To poważna obniżka, nie jest tajemnicą. poważnie utrudnione przez ograniczenia graniczne. Znacznie ucierpiał handel z Chinami kanałami Daegu. Firma ma dobrą markę, ale obawiamy się o jej eksport ze względu na eskalację napięć handlowych między Chinami a Australią.

Postpaid (APT)

Wciąż spadam na tej akcji, która spadła dramatycznie od szczytów w lutym. Konkurencja trwa „Kup teraz, zapłać później” jest zacięta. Sektor zmaga się również z rosnącą konkurencją, co utrudnia uzasadnienie bieżących wycen przedsiębiorstw. APT przełamał wsparcie na 95 USD i myślę, że jest szansa, że cena akcji spadnie dalej i może powróci do bardziej sprawiedliwej wartości między 40 a 45 USD.

Powyższe zalecenia są poradami ogólnymi i nie uwzględniają celów, sytuacji finansowej ani potrzeb żadnej osoby. Inwestorom zaleca się zasięgnięcie profesjonalnej porady przed dokonaniem inwestycji. Należy pamiętać, że TheBull.com.au po prostu publikuje rekomendacje brokera na tej stronie. Opublikowanie tych rekomendacji w żaden sposób nie stanowi rekomendacji ze strony TheBull.com.au. Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy zasięgnąć profesjonalnej porady.

„Podróżujący ninja. Rozrabiaka. Badacz bekonów. Ekspert od ekstremalnych alkoholi. Obrońca zombie.”

/cloudfront-ap-southeast-2.images.arcpublishing.com/nzme/AAGM2BC7PFGJJBUNIKQKFWT3MM.jpg "Ryanair odpowiada na oskarżenie klienta o „zawstydzanie otyłością” na miejscu przy oknie")