Wiele rodzin doświadczy paraliżującego szoku ekonomicznego w ciągu najbliższych dwóch lat, gdy skończy się partia o niskich stopach procentowych, a ludzie pozostaną z okropnym finansowym kacem.

Największym kacem będą ci, którzy pożyczyli duże sumy w ciągu ostatnich kilku lat, aby sfinansować wszystko, od zakupu pierwszego domu, po remont obecnego domu lub zakup nowego samochodu.

Młodsi kredytobiorcy mogą być szczególnie zszokowani zmianą okoliczności, ponieważ oprocentowanie kredytów hipotecznych w ciągu ostatnich 14 lat dość stabilnie spadało.

Tanie finansowanie, wsparte stale rosnącą wartością mieszkań, jest jedynym środowiskiem ekonomicznym, jakie zna wielu młodych ludzi.

Ta sytuacja trwa tak długo, że wielu starszych kredytobiorców mogło zapomnieć, co to znaczy żyć w środowisku, w którym ceny domów są stabilne lub prawdopodobnie spadają, a koszty kredytu rosną.

Są w brutalnym przebudzeniu.

14-letni spadek oprocentowania kredytów hipotecznych zakończył się w maju ubiegłego roku, kiedy średnia dwuletnia stała stopa oprocentowania oferowana przez główne banki osiągnęła rekordowo niski poziom 2,52%.

Od tego czasu rósł z każdym kolejnym miesiącem i zakończył na koniec ubiegłego roku na poziomie 4,21%.

Aby spojrzeć na to z perspektywy, jest to nadal stosunkowo tanie według historycznych standardów, ponieważ tylko przywraca oprocentowanie kredytów hipotecznych do poziomu sprzed około trzech lat i wtedy uważano by je za tanie.

Tak więc każdy, kto dostał kredyt hipoteczny lub go zreformował jakieś trzy lata temu i teraz zasługuje na kolejną naprawę, prawdopodobnie nie zauważy znaczącej zmiany w spłacie kredytu hipotecznego.

Ci, którzy zaciągnęli długoterminowy kredyt hipoteczny i naprawili swoje kredyty hipoteczne na pięć lat, a teraz mieli zostać naprawie, prawdopodobnie otrzymają obniżkę spłaty kredytu hipotecznego, ponieważ dokonają naprawy po niższej stawce.

Jednak prawdopodobnie będzie to niewielka mniejszość, a większość osób instaluje się na krótsze okresy.

Zatem, z dziennego punktu widzenia dolara, co oznaczałyby wyższe stopy procentowe dla większości posiadaczy kredytów hipotecznych?

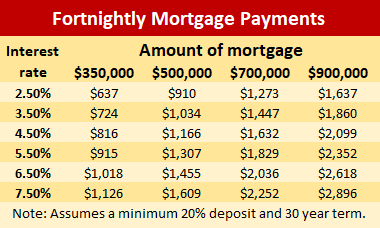

Poniższa tabela pokazuje, jak zmieniające się stopy procentowe mogą wpłynąć na dwumiesięczne spłaty kredytów hipotecznych o różnej wielkości.

Wskazuje, że osoba posiadająca 500.000 dolarów kredytu hipotecznego, który ostatnio spłacał około dwa lata temu, kiedy dwuletnia stopa wynosiła około 3,5%, a zamierzająca zreformować się w tym roku blisko 4,5%, może liczyć na dodatkowe 132 dolary co dwa tygodnie na spłatę kredytu hipotecznego. nieruchomość.

Jeśli ich kredyt hipoteczny wynosi 700 000 USD, mogą co dwa tygodnie szukać dodatkowych 185 USD.

Wydaje się prawdopodobne, że oprocentowanie kredytów hipotecznych będzie nadal rosło w tym roku i może przekroczyć 5% dla zwykłych stałych warunków w przyszłym roku, więc niektórzy kredytobiorcy mogą spotkać się z większymi podwyżkami w przyszłości.

Ponieważ wzrost kosztów jest obecnie powszechny w przypadku szerokiej gamy artykułów gospodarstwa domowego i usług, od benzyny po artykuły spożywcze, nie należy lekceważyć wpływu niewielkiego wzrostu spłat kredytów hipotecznych.

Najbardziej narażeni na ryzyko w tym środowisku będą ci, którzy pożyczyli absolutne maksimum, na jakie mogli sobie pozwolić, gdy stopy procentowe osiągnęły lub zbliżały się do najniższego poziomu w połowie zeszłego roku.

Będą szczególnie pod presją i istnieje obawa, że niektórym może być trudno utrzymać się finansowo.

- Możesz dostarczyć takie artykuły bezpośrednio do skrzynki odbiorczej za pośrednictwem naszej strony internetowej Bezpłatny Biuletyn Nieruchomości. Wysyłamy go 3 do 5 razy w tygodniu ze wszystkimi wiadomościami dotyczącymi nieruchomości, w tym wynikami aukcji, zmianami stóp procentowych, komentarzami rynkowymi i analizami. zacząć je otrzymywać, Rejestracja tutaj (To nic nie kosztuje) Po zatwierdzeniu możesz wybrać dowolny z bezpłatnych biuletynów.