Ekonomiści Kiwibanku uważają, że wszystkie oprocentowanie kredytów hipotecznych w przyszłym roku przekroczy 6%.

To sprawi, że stawki będą ponad dwukrotnie większe Czym byli rok temu.

obecnie Zakres oprocentowania kredytów hipotecznych Od około 4,4% do 6,9%, mówią ekonomiści w swoim tygodniku Pierwszy widok wydawniczy.

„Oprocentowanie kredytów hipotecznych rośnie i będzie rosło wraz z prognozą RBNZ [Reserve Bank] Jarrod Kerr, główny ekonomista Kiwibank, główny ekonomista Jeremy Coachman i ekonomistka Mary Jo Vergara.

Istnieje silny konsensus rynkowy, że Bank Rezerw Nowej Zelandii podniesie w środę oficjalną stopę pieniężną o kolejny „podwójny skok”, tj. o 50 punktów bazowych do 2,0%, po wzroście o 50 punktów bazowych w kwietniu, ponieważ dąży do uzyskania uchwycić przyspieszenie (6,9% rocznej stopy) inflacji. Bank Rezerw Nowej Zelandii (RBNZ) w rzeczywistości „przedstawia” swoją poprzednią podwyżkę stóp, próbując prześcignąć inflację – chociaż podczas ostatniego przeglądu OCR w kwietniu miał powiedzieć, że nie widział punktu końcowego dla wyższa podwyżka stóp. niż wcześniej oczekiwano.

„Wszystkie oferowane oprocentowanie kredytów hipotecznych prawdopodobnie wzrośnie z obecnych poziomów 4,4% do 6,9%, do 6% do 7,5% w przyszłym roku” – mówią ekonomiści Kiwibanku.

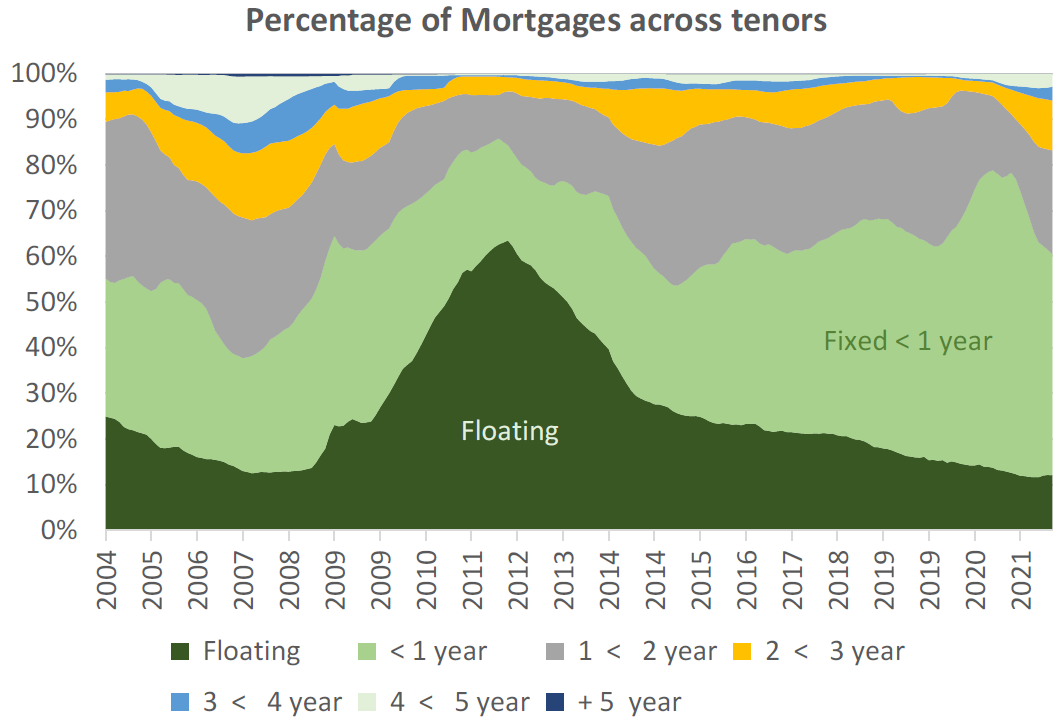

„Ponad 60% zapadających kredytów hipotecznych jest w tym roku albo zmienne, albo zwężane po stałych stopach procentowych.

„Wpływ zaostrzenia RBNZ jest teraz odczuwalny i będzie nadal wpływał na budżety gospodarstw domowych w nadchodzącym roku”.

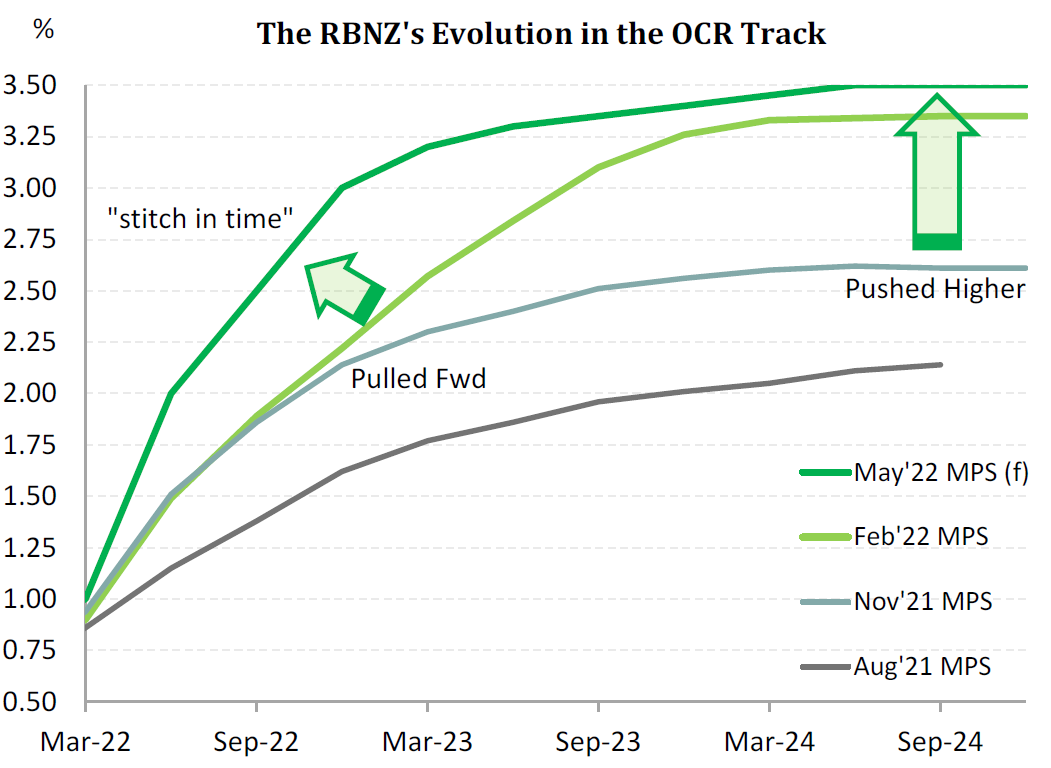

Ekonomiści Kiwibanku będą uważnie obserwować w środę [and they most certainly won’t be alone] Najnowsza „ścieżka OCR” RBNZ, która pojawi się w komunikacie polityki pieniężnej. Ten „tor” daje RBNZ oszacowania dotyczące przyszłego położenia OCR w ciągu najbliższych trzech lat.

Ścieżka OCR zostanie przesunięta do przodu, aby uwzględnić dwa ruchy o 50 pb i przesunąć ją wyżej – chociaż nie spodziewamy się, że punkt końcowy będzie istotnie wyższy, biorąc pod uwagę podejście „knock-in-time”, mówią ekonomiści .

„Spodziewamy się, że punkt końcowy wzrośnie z 3,35% do 3,5%”.

„Wątpimy, aby Bank Rezerw Nowej Zelandii to zrobił” – powiedział [actually] Zatrzymaj się około 3%.

„Dlaczego? Bo efekt każdego dotychczasowego kroku ma więc fizyczny wpływ na rynek mieszkaniowy i konsumpcję gospodarstw domowych. Ochłodzenie rynku mieszkaniowego i okiełznanie konsumpcji jest pożądanym efektem wyższych cen.

„Spodziewamy się, że ceny domów spadną o około 10% do końca roku.Wzrost konsumpcji będzie słabł, ponieważ gospodarstwa domowe będą musiały zmierzyć się z negatywnym wpływem niższych cen domów i trwającym kryzysem kosztów utrzymania.

„Oczywiście łatwo jest powiedzieć, że ryzyko recesji rośnie z każdą podwyżką stóp. Ryzyko recesji jest powodem, dla którego spodziewamy się, że RBNZ zatrzyma się na poziomie 3% – i nie będzie kontynuował pełnego zaostrzania swoich perspektyw” – mówią ekonomiści.

„Jeśli mamy rację, rynki hurtowe mają wiele podwyżek cen.

„Ostateczna stopa procentowa implikowana na rynkach stóp procentowych jest bliższa 4%. Spodziewamy się nieco wyższych stóp, niższych rentowności, ponieważ rynek zdaje sobie sprawę z potencjału niższych wzrostów.”

Spodziewają się, że Bank Rezerw Nowej Zelandii spadnie do 25 punktów bazowych po środę i 3% w gotówce do listopada.

„Do listopada rynek mieszkaniowy prawdopodobnie odnotuje 10-procentowy spadek cen. Negatywny efekt bogactwa obniży konsumpcję, a kryzys kosztów życia prawdopodobnie będzie kontynuowany. Uważamy, że ruch do 3% wystarczy, aby obalić Gospodarka Nowej Zelandii i poskromienie inflacyjnej bestii.

„Po prostu uważamy, że gospodarka będzie zmagać się z poważnym zaostrzeniem do 3,5% i więcej” – mówią Kerr, Couchman i Vergara.

:quality(70)/cloudfront-ap-southeast-2.images.arcpublishing.com/tvnz/32Y4XWATZNBI7NFCDU3CHWVTSA.jpg)

/cloudfront-ap-southeast-2.images.arcpublishing.com/nzme/MKJA3AGJTZSQSYJUSI53HVMEII.jpg)