Obserwatorzy miesięcznych danych dotyczących transakcji e-kartami opublikowanych przez Statistics New Zealand będą wiedzieć, że na początku tego roku wydatki konsumenckie w Nowej Zelandii gwałtownie się zatrzymały.

Liczby te spadły pomimo rosnących cen (przy niezmienionych warunkach powinny prowadzić do wyższych wyników sprzedaży) i pomimo wzrostu populacji Nowej Zelandii o ponad 100 000 osób w zeszłym roku. Ponownie, przy założeniu, że wszystko jest takie samo, powinno pojawić się dodatkowe 100 000 portfeli, co zwiększy liczbę wydatków.

Ale to jest wspaniały projekt. Podwyżka przez Bank Rezerw oficjalnej stopy procentowej z zaledwie 0,25% na początku października 2021 r. do dotychczasowych 5,5% miała na celu złagodzenie gospodarki, tak aby można było zapanować nad galopującą inflacją.

Nawet prezes Banku Rezerw Nowej Zelandii Adrian Orr przyznał, że bank centralny Planował recesję. Cóż, misja wykonana. Nowa Zelandia według stanu na kwartał grudniowy znajdowała się w recesji. Czy będzie to kontynuowane, dowiemy się w przyszłym tygodniu w marcowym kwartale. Jeśli można oprzeć się na najnowszych danych dotyczących wydatków. (Przyjrzę się bliżej nadchodzącym liczbom PKB w weekend.)

Największy bank w kraju dodał nieco pikanterii i tekstury do ogólnego obrazu wydatków, publikując drobniejsze szczegóły Wydatki kartowe dla klientów ANZ w maju.

Namalowany obraz jest jednym z poważnych cięć, jakie mają miejsce. Zmniejszyły się wydatki na remonty domów. Zmniejszyły się wydatki uznaniowe i wydatki na dobra trwałe. Rosną wydatki na usługi naprawcze. Zrób i napraw. Wzrosły wydatki w systemie „kup teraz, zapłać później” (BNPL).

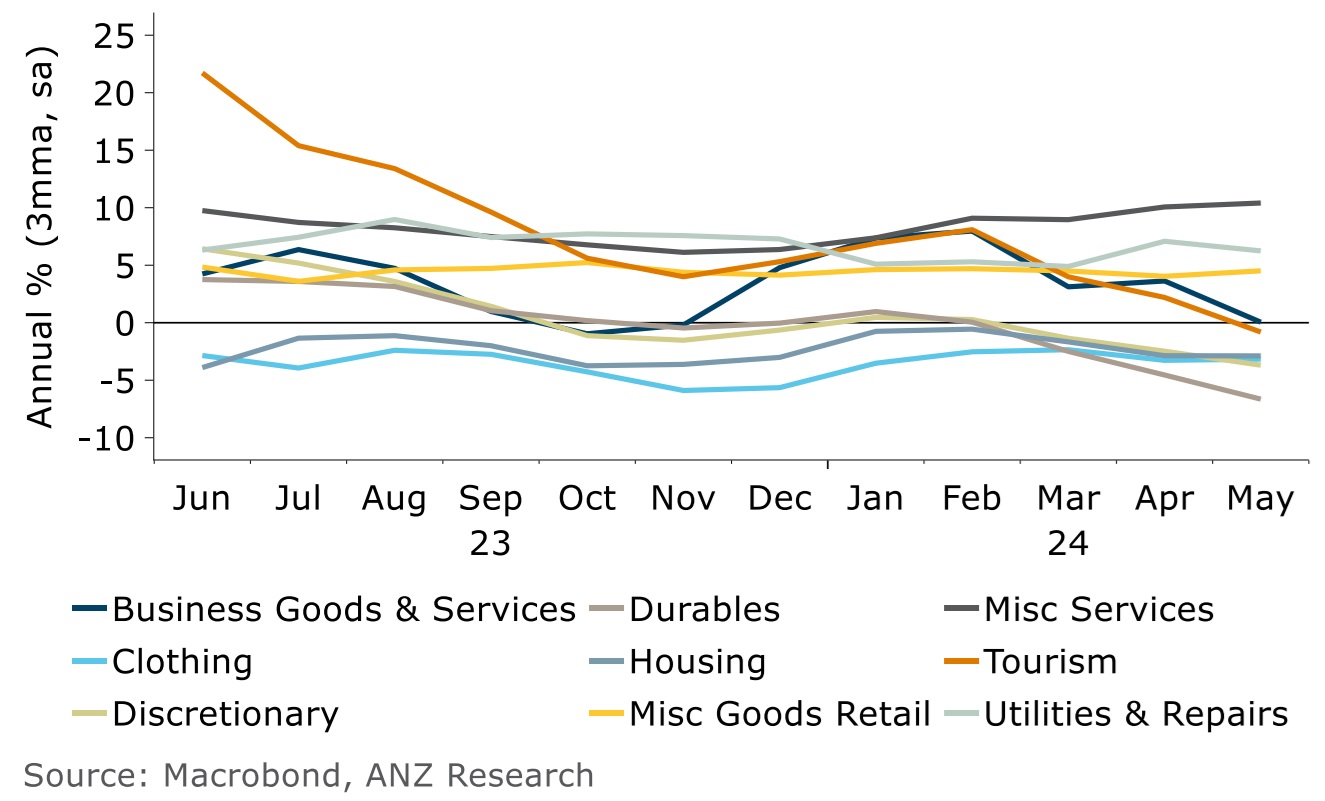

ANZ zwraca uwagę, że wiele serii danych ulega zmienności z miesiąca na miesiąc „na tym bardzo szczegółowym poziomie”. Bank prezentuje zatem dane o średnim okresie trwania 3 miesięcy (3mma), aby trendy były wyraźniejsze. Dane są również dostosowywane sezonowo, jeśli potwierdza to diagnostyka.

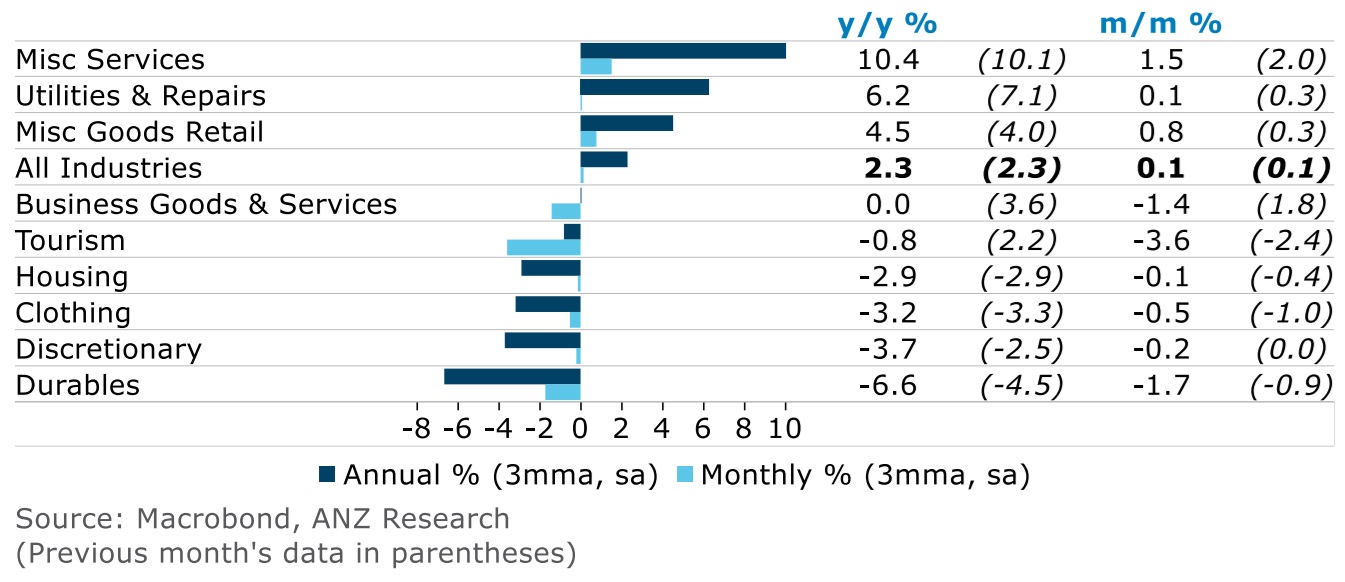

W maju roczny wzrost wydatków na karty wyniósł zaledwie 2,3% rok do roku, „mimo że inflacja utrzymuje się w znacznie szybszym tempie” – mówi główna ekonomistka ANZ Bank Sharon Zoellner. (Roczna inflacja mierzona wskaźnikiem cen towarów i usług konsumenckich w kwartale marcowym wyniosła 4,0%.)

„Dobra trwałe, kategorie wydatków uznaniowych i odzież nadal pozostają w tyle” – mówi Zollner. „Impreza wydatków związanych z turystyką stała się hamulcem wzrostu. Usługi różne to jedna z kategorii, która nabiera tempa, a jej siła wynika z usług finansowych. ”

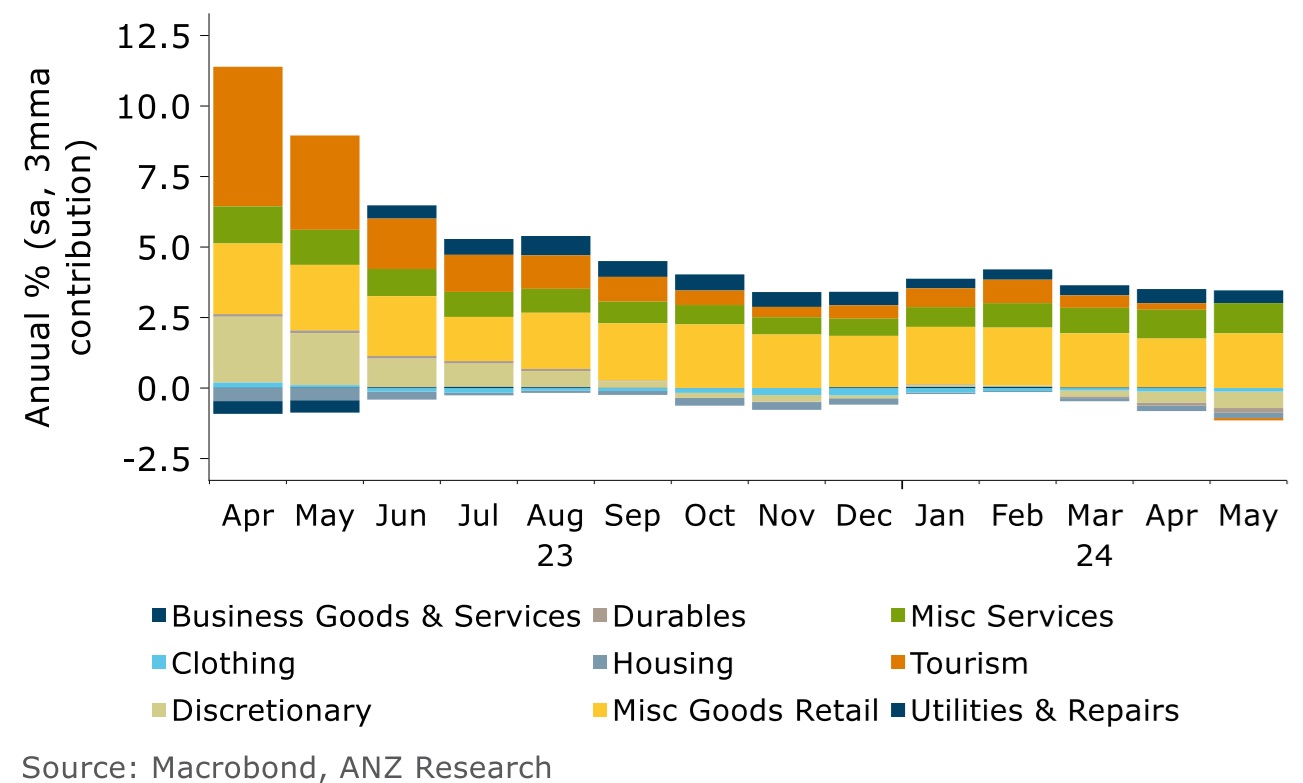

„Przybliż udział każdej kategorii w całkowitym wzroście wydatków na karty w zeszłym roku [see graph below] „Wydaje się, że wzrost hamują tylko dwie kategorie: różne towary (w tym kup teraz i zapłać później) oraz różne usługi, które, jak wspomniano, są wspierane przez usługi finansowe” – mówi Zollner.

Dodaje, że siła usług finansowych „nie musi być mocnym wyznacznikiem. Dobre rady są nieocenione w trudnych czasach”.

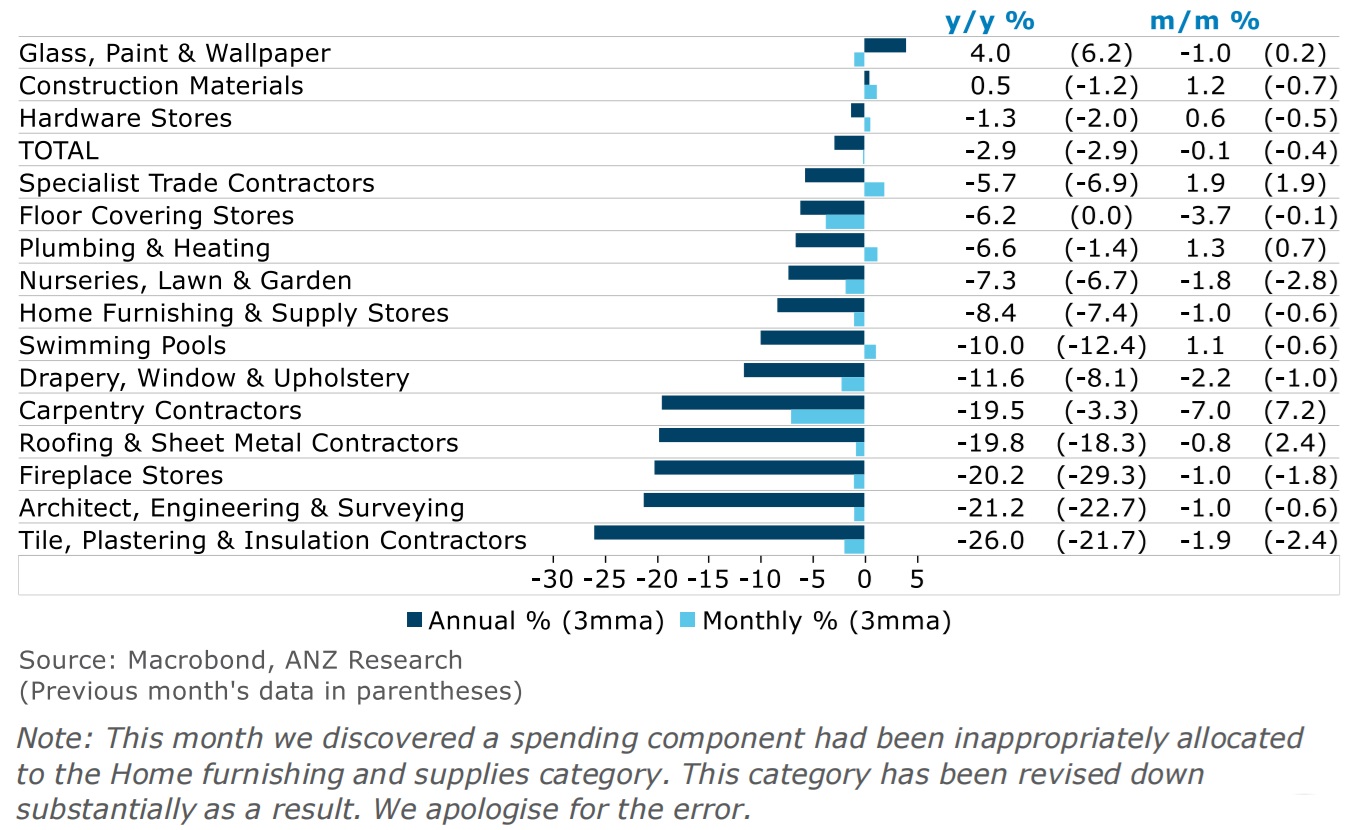

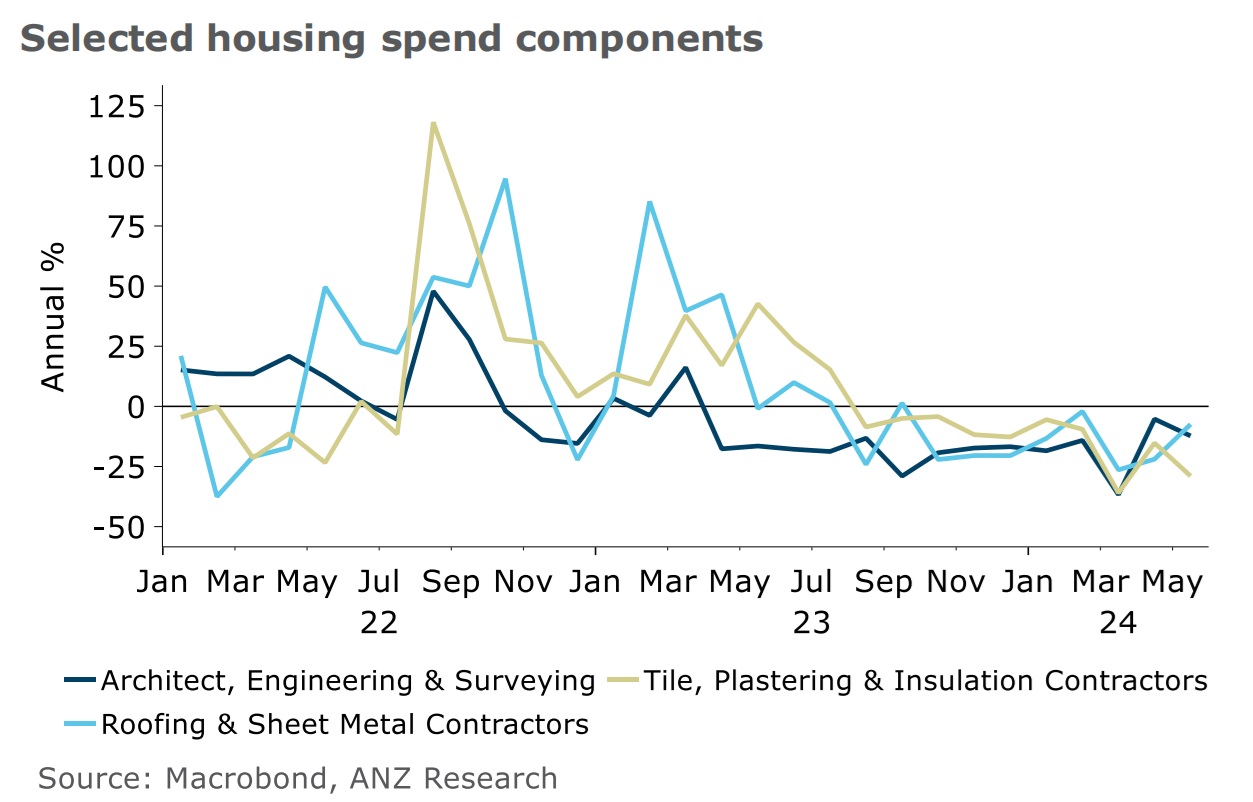

Patrząc na wydatki związane z mieszkalnictwem, Zoellner twierdzi, że wydatki w tej kategorii spadły o około 3% rok do roku.

Jedyną kategorią w grupie mieszkaniowej, która znacząco wzrosła rok do roku, jest „szkło, farby i tapety”, „co sugeruje, że tanie świerki mogą wymagać droższych renowacji”.

Zollner zauważa, że wyraźnie słabsza aktywność budowlana jest widoczna w pięciu najniższych kategoriach, z których wszystkie spadły o 20-25% rok do roku.

„Kategorie związane z budownictwem są obecnie szczególnie słabe.”

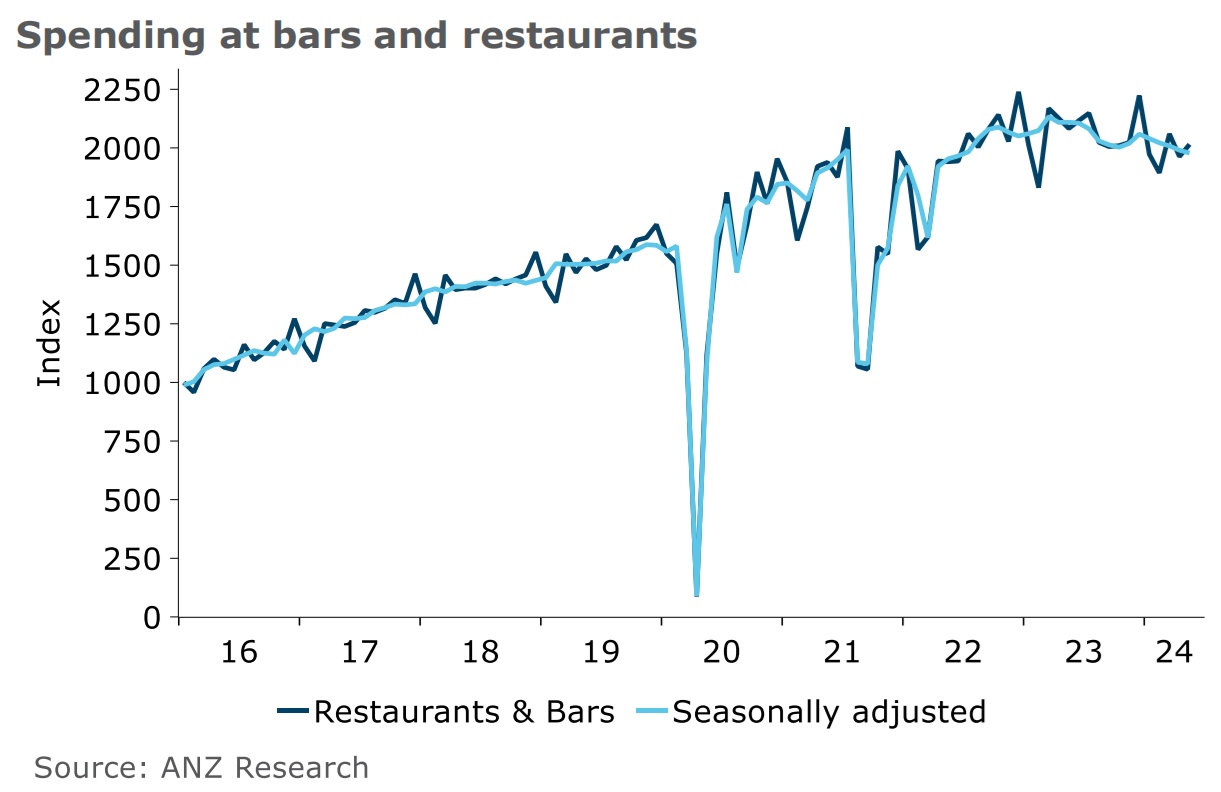

Zollner twierdzi, że stały i całkowity spadek wydatków w restauracjach i barach zaznaczył się „w miarę, jak konsumenci zaczęli bardziej troszczyć się o swoje pieniądze”.

Wydatki w różnych sklepach odzieżowych pozostają bardzo niskie, natomiast częstsza jest naprawa istniejącej odzieży.

Wydatki na dobra trwałe pozostają pod presją słabego rynku mieszkaniowego, wysokich stóp procentowych i słabego rynku pracy.

Sprzedawcy łodzi i samochodów kempingowych mogli zyskać na powrocie turystów, ale teraz, gdy wzrost liczby turystów maleje, roczny wzrost utrzymuje się na stałym poziomie, mówi Zollner.

:quality(70)/cloudfront-ap-southeast-2.images.arcpublishing.com/tvnz/NTPUOZQZIJG3BIYKKVWCRTW2WE.jpg)

:quality(70):focal(-5x-5:5x5)/cloudfront-ap-southeast-2.images.arcpublishing.com/tvnz/ESH2QQUX2RE2PK2LX3FEKILPNE.png)