Oczekujemy, że 4 stycznia Narodowy Bank Polski podniesie stopy procentowe o kolejne 50 punktów bazowych. Dane opublikowane po grudniowych podwyżkach wskazują na odwrócenie presji na CPI w krótkim i długim terminie. Ostatnie doniesienia jastrzębi z banku centralnego wzywają do podwyżki o 50 pb i niewiele. Podnosimy stawkę terminalową do 4,5%.

Rozważamy ostatnie wypowiedzi jastrzębi z Rady Polityki Pieniężnej E.Gatnara i. Ważny przewodnik po styczniowym Sercu Spotkania. Obaj sugerowali podwyżkę o 50 punktów bazowych, wskazując, że duży ruch nie jest możliwy. Ponadto gubernator Klapiński powiedział, że następujące ruchy po zakończeniu grudnia należy porównać z poziomem z grudnia (50 pb). Jest to wzmacniane przez niepewność co do wpływu gospodarczego Omicron, który wpłynie na aktywność gospodarczą, ale dopiero w I kw.22. Stosunkowo niski wskaźnik zaszczepienia (55,3% wobec średniej UE 70,3% było w pełni zaszczepionych) sugeruje, że Polska może być narażona na wysoce zaraźliwy wariant Govt. Ponadto, ponieważ styczniowe posiedzenie RPP zostało przesunięte wcześniej (4 stycznia), RPP nie będzie się doczekać druku grudniowego CPI.

Informacje, które pojawiły się po grudniowym posiedzeniu, wywierają odwrotną presję na CBI w perspektywie krótko- i długoterminowej. Listopadowe dane o wynikach były zaskakująco do góry nogami, aw grudniu widzimy mocną produkcję i eksport (niższa sprzedaż detaliczna). Ogólnie rzecz biorąc, PKB w IV kwartale 21 powinien pozostać silny pomimo jednoczesnego szczytu nowych zachorowań w IV fali epidemii – szacujemy, że PKB w IV kwartale 21 roku wzrośnie o 7% rok do roku wobec 6,5% rok do roku. Głównym efektem elastycznego PKB w IV kw. 21 jest to, że firmy mogą łatwo zrównoważyć rosnące koszty po cenach detalicznych.

A jest tu wiele do zrobienia. Podwyżka cen regulowanych (dla gospodarstw domowych) opublikowana w grudniu była zaskoczeniem, zwłaszcza że nowe taryfy na gaz (54%) i ceny energii elektrycznej (24%) były zgodne z naszymi oczekiwaniami. Wprowadzone przez rząd tarcze antyinflacyjne powinny kontrolować skok CPI w styczniu. Jednak średni CPI w latach 2022-23 powinien być wyższy niż wcześniej oczekiwaliśmy. Ceny gazu i energii elektrycznej dla biznesu nie są regulowane, ale firmy oczekują, że nowe ceny zostaną wprowadzone w styczniu i będą one łatwo wysyłane.

Cykl płacowo-cenowy powinien przełożyć się na najwyższą inflację bazową, rosnącą z ok. 4,1% r/r w 2021 r. do ok. 5,1% r/r w 2022 r. Spodziewamy się dwucyfrowego wzrostu płac w latach 2022-23. Rynek pracy jest już bardzo napięty, a działania regulacyjne i finansowe będą tylko zwiększać presję płacową (np. kolejny silny wzrost płacy minimalnej, podniesione efektywne stawki podatkowe dla osób o wysokich dochodach w ramach polskiej umowy). Ten system czyni Polskę jednym z głównych kandydatów do wyników drugiej rundy.

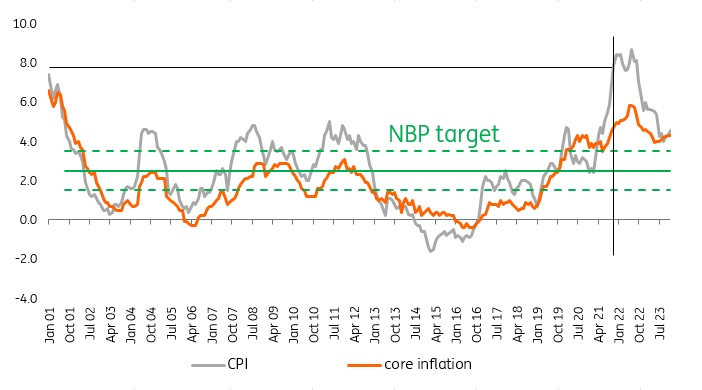

Biorąc pod uwagę wszystkie powyższe czynniki, CPI w 2022 r. wyniesie 7,7% rok do roku (wzrost z 6,7% rok do roku), wzrost z 5,1% w 2021 r. W 2023 r. inflacja CPI powinna stopniowo spadać do 5% rocznie w efektach podstawowych, ale i tutaj widzimy wyższą niż wcześniej oczekiwano ścieżkę CPI (4,2% rok w poprzednim INGF 2023, 3,6% rok w listopadowej Projekcji NBP 2023). Gdy prognoza została opublikowana w listopadzie, oczekiwano, że inflacja będzie wyższa od celu NBP (3,5% r/r).

Biorąc pod uwagę silne PKB Poprawiamy wyniki 4Q21, ale co ważniejsze, ryzyko przekroczenia przez CBI długoterminowego górnego limitu i ryzyko długoterminowych efektów drugiej rundy (widzimy obecne szoki podażowe drugiej fali i oczekiwane ceny płac w 2022 r. ) o 4% do końca 2022 r. i 2023 r. do 2023 r. Nasze szacunki dotyczące wskaźnika terminalnego wynoszą ostatecznie 4,5%.

Styczniowe posiedzenie RPP będzie ostatnim dla dwóch członków RPP wyznaczonych przez Senat. Dwóch z trzech senatorów ma odejść do końca stycznia, a mianowicie Eugenius Katner (Jastrząb) i Jersey Grobiviniki (swingowy wyborca). Zastąpią ich nowi kandydaci, czyli Ludwig Kotecki i Presmislav Litvinyuk, którzy zostaną nominowani 12 stycznia. Mamy nadzieję, że nowi członkowie RPP zaprezentują nastawienie podobne do tych, którzy odchodzą ze swoich stanowisk (Ludwik Koteki powiedział, że NBP powinien podążać za czeskim bankiem centralnym). Trzeci kandydat do Senatu Jonah Tirovich ma zastąpić Rafaela Surę, który odejdzie w listopadzie 2022 roku. Powinien okazywać więcej uprzedzeń niż Rafał Sura.

Inflacja CPI powinna utrzymać się powyżej pułapu do końca 2023 r.

CPI i inflacja bazowa (% r/r).

Źródło: Prognozy ING

Przeczytaj oryginalną analizę: Polska: Podgląd Banku Centralnego

/cloudfront-us-east-2.images.arcpublishing.com/reuters/IJCNLLPX6RK2JKB7CQGKG62DAQ.jpg)