Dane wrześniowe wskazują na słabsze powiązania z ożywieniem gospodarczym w Polsce w trzecim kwartale. Przemysł ucierpiał z powodu słabego popytu zewnętrznego, budownictwo z powodu powolnej absorpcji funduszy unijnych i wysokich stawek, a słabe płace realne osłabiły konsumpcję. Szacujemy, że wzrost PKB w trzecim kwartale wyniesie 2,8% r/r i 3% ogółem w 2024 roku.

Produkcja przemysłowa w trzecim kwartale borykała się z trudnościami

Produkcja przemysłowa spadła we wrześniu o 0,3% r/r wobec spadku o 0,8% r/r i konsensusu na poziomie +0,3% r/r, co opóźnia ożywienie polskiego przemysłu. W poprzednim miesiącu również odnotowano spadek o 1,2% rok do roku. Sezonowo wyrównana produkcja również nieznacznie spadła w trzecim kwartale (około -1,0% kw./kw.). Sama konsumpcja krajowa, choć bardzo silna (szacujemy, że w III kw. ok. 4,0% r/r) nie wystarczy, aby rozwinąć ten sektor gospodarki.

Niezbyt imponujące wyniki produkcji przemysłowej w 3Q24

MoM to 3-miesięczna średnia ruchoma (SA).

Źródło: GUS, ING.

Uważamy, że osłabienie produkcji jest tymczasowe. Pęd inwestycyjny, związany z funduszami unijnymi, stopniowo nabiera tempa. W tym roku beneficjenci otrzymają ok. 20 mld zł z Funduszu Odbudowy i Zwiększania Odporności (RRF), a w 2025 r. 60 mld zł plus fundusze strukturalne. Pobudzi to inwestycje prywatne, które w ostatnich latach były ograniczone. Ponadto niemiecki przemysł samochodowy wykazał w sierpniu pewne oznaki ożywienia, a we wrześniu nadal się poprawiał.

Niemiecka gospodarka boryka się z poważnymi problemami strukturalnymi, dlatego nie spodziewamy się istotnego wsparcia z tego kierunku. Krajowe czynniki wzrostu mają kluczowe znaczenie dla uniknięcia stagnacji przemysłowej, jakiej doświadczają Niemcy i Czechy. Polska ma potencjał, aby uniknąć stagnacji obserwowanej w krajach sąsiednich, ponieważ dysponuje czynnikami wzrostu stymulującymi popyt krajowy. Oprócz silnej konsumpcji, spodziewamy się ożywienia inwestycji publicznych i pobudzenia inwestycji prywatnych poprzez efekty mnożnikowe. Polska zaczęła wydawać środki unijne i kontynuuje swój szczyt, podczas gdy inne kraje poczyniły w tym procesie pewne postępy. Ogólnie trzeci kwartał był słaby dla krajowego przemysłu, ale spodziewamy się poprawy.

Budownictwo wciąż się kurczy

Produkcja budowlana spadła we wrześniu o 9,0% r/r, nieco poniżej oczekiwań (konsensus -9,6%), po spadku o 9,6% r/rw sierpniu.

Znaczące spadki zaobserwowano we wszystkich kategoriach budownictwa:

-

Budownictwo (mieszkaniowe i mieszkaniowe) spadło o 10,1% rok do roku (sierpień: -7,9%).

-

Roboty inżynieryjne (podstawowa infrastruktura) 8,9% (sierpień: -10,6%), a.

-

Budownictwo specjalne 7,9% (sierpień: -9,8%).

W sektorze budowlanym obserwuje się spowolnienie spowodowane powolnym napływem funduszy spójności UE na początku nowego okresu finansowego oraz opóźnioną wypłatą środków z Instrumentu na rzecz Odbudowy i Zwiększania Odporności (RRF), co negatywnie wpływa na projekty z zakresu inżynierii lądowej i wodnej. Oczekujemy, że od przyszłego roku sytuacja ulegnie poprawie, gdyż beneficjenci otrzymają z funduszu konsolidacyjnego prawie dwukrotnie więcej niż w roku bieżącym, przy znacznych poronieniach RRF.

Zmniejsza się także budownictwo mieszkaniowe. Program mieszkaniowy poprzedniego rządu (dopłaty do kredytów hipotecznych) wygasa z końcem 2023 roku, a nowy nie został jeszcze uzgodniony w koalicji rządowej. Popyt na mieszkania hamują także jedne z najwyższych stóp procentowych kredytów hipotecznych w Europie.

Na spowolnienie wzrostu w ostatnim kwartale wskazują także wskaźniki rynku pracy

Przeciętne wynagrodzenie w sektorze przedsiębiorstw wyniosło we wrześniu 8141 zł, co oznacza wzrost o 10,3% r/r (konsensus: 11,1%). Jednocześnie przeciętne zatrudnienie spadło o 0,5% r/r (zgodnie z oczekiwaniami) do 6,462 mln osób. Jak podaje GUS, spadek nominalnych wynagrodzeń za sierpień wynika z zmniejszenia wysokości dopłat, które miało miejsce w poprzednim miesiącu. W porównaniu z sierpniem liczba ofert pracy w firmach spadła o 8 tys.

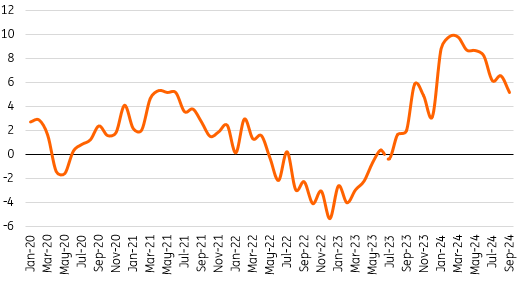

Wzrost płac realnych spowolnił w obliczu słabszych płac nominalnych i wyższej inflacji

Płace realne, % r/r

Wzrost płac nie jest tak silny, jak 12-13% rok do roku na początku roku, ale pozostaje dwucyfrowy. Inflacja znacznie wzrosła od połowy 2024 r., osiągając w trzecim kwartale 4,5% rok do roku w porównaniu z 2,5% rok do roku w drugim kwartale. Doprowadziło to do wyraźnego spowolnienia dynamiki płac realnych (z 8,5% r/r do 6,0% r/r). Wysokie rachunki za prąd i gaz mogą ograniczyć zasoby dostępne na inne wydatki gospodarstwa domowego.

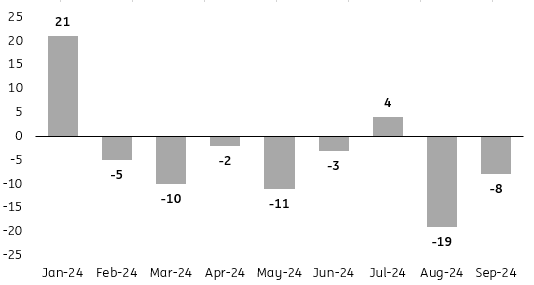

Naszym zdaniem wolniejszy wzrost płac realnych nieco osłabił dynamikę wzrostu konsumpcji, która jest głównym motorem obecnego ożywienia gospodarczego. Utrzymuje się także negatywna tendencja w zatrudnieniu. Od stycznia w sektorze przedsiębiorstw zwolniono 54 000 stanowisk pracy.

Od początku 2024 r. zatrudnienie nieznacznie spada

Zmiana sektora organizacyjnego, m/m, tys. osób.

Nadal jesteśmy na dobrej drodze do osiągnięcia 3% wzrostu PKB w 2024 r

Rynek pracy jest w dobrej kondycji, jednak po silniejszym niż oczekiwano wzroście w okresie od kwietnia do czerwca, trzeci kwartał pokazał, że polska gospodarka znalazła się w trudnej sytuacji.

Dane z realnej gospodarki potwierdzają tę opinię. Produkcja przemysłowa uległa stagnacji, a działalność budowlana zmalała. Oczekujemy, że trzeci kwartał będzie nieco pozytywny dla handlu detalicznego, zwłaszcza towarów, chociaż popyt na usługi pozostał w dużej mierze ograniczony.

Prognozujemy, że dynamika spożycia gospodarstw domowych wyhamuje do 4% r/r w III kwartale z 4,7% r/r w II kwartale. Szacujemy, że wzrost PKB w trzecim kwartale wyniesie 2,8% r/r (3,2% r/r w II kw. 2024 r.) i 3% r/r w całym 2024 roku.

Przeczytaj oryginalną analizę: Pomimo pogorszenia koniunktury, polska gospodarka w dalszym ciągu osiąga lepsze wyniki niż reszta UE