Zaległości w spłacie kredytów hipotecznych gwałtownie rosną i zbliżają się do poziomu ostatnio obserwowanego około osiem lat temu.

Nowe dane opublikowane przez Bank Rezerw W maju 2023 r. zagrożone kredyty mieszkaniowe wzrosły o 131 mln USD (prawie 12%) w ciągu miesiąca do 1,236 mld USD.

Jest to obecnie wyższa liczba kredytów zagrożonych niż w szczytowym momencie gwałtownego, ale krótkiego wzrostu w 2020 r. na początku pandemii. RBNZ wcześniej wskazywał, że spodziewa się, że w tym roku więcej kredytobiorców nie będzie spłacać swoich zobowiązań.

Kredyty zagrożone zaczynają się od bardzo niskiej bazy – i to trzeba podkreślić. Ale szybko rośnie, po skoku o 45,5% od początku 2023 roku.

Na koniec maja łączna wartość niespłaconych kredytów hipotecznych w bankach wyniosła nieco ponad 343 miliardy dolarów.

Dane RBNZ pokazują, że kredyty zagrożone stanowią zaledwie 0,4% całkowitych zasobów hipotecznych banku – ale to wzrost z 0,3% w kwietniu i spadek o 0,2% w listopadzie ubiegłego roku.

Szczegółowe informacje o kredytach według aktualnych serii danych Bank Rezerw Nowej Zelandii publikuje dopiero od 2018 roku. Jednak długookresowa seria, która podaje odsetek kredytów zagrożonych do całości, pokazuje, że obecna wartość 0,4% utrzymała się w 2020 r. Jednak liczbowo szczyt boomu związanego z pandemią wyniósł nieco poniżej 1,2 mld USD w przypadku kredytów zagrożonych pożyczki w lipcu 2020r.

Tak więc liczba z maja 2023 r. przekroczyła tę liczbę. A jeśli chodzi o odsetek zagrożonych funduszy pożyczkowych, ostatni raz odnotowaliśmy wartości 0,4% lub wyższe w 2015 r., kiedy liczby te wciąż spadały po napięć związanych ze światowym kryzysem finansowym w 2008 r. Wartość procentowa kredytów zagrożonych faktycznie osiągnął szczyt na poziomie około 1,2% w 2009 r. i utrzymywał się na tym poziomie do połowy 2001 r.1.

Możemy więc powiedzieć, że w tej chwili kredyty zagrożone działają na poziomach ostatnio widzianych w 2015 roku – osiem lat temu.

W zestawieniu liczb z maja 2023 r. pożyczki oficjalnie określane jako „słabe” wzrosły o 13 mln USD – prawie 10% – do 148 mln USD. Kredyty zagrożone wzrosły w tym roku o około 56%.

W czasie pandemii (w sierpniu 2020 r.) liczba kredytów zagrożonych wyniosła 149 mln USD.

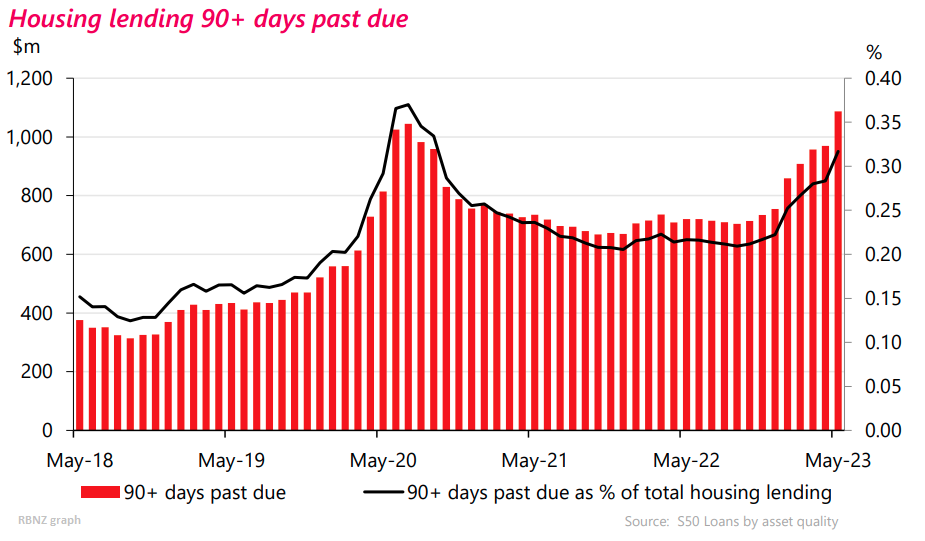

W przypadku kredytów hipotecznych, które są przeterminowane o 90 dni, ale nie są spłacane, liczba ta wzrosła w maju o 117 milionów dolarów (12%) do 1,087 miliarda dolarów. Od grudnia 2022 roku liczba ta wzrosła o 44%.

Szczyt epidemii z 90 dniami przeterminowanych kredytów hipotecznych wyniósł 1,044 miliarda dolarów w lipcu 2020 roku.

Ważne będzie obserwowanie, co stanie się z tymi liczbami w nadchodzących miesiącach. Duża liczba klientów hipotecznych wciąż przechodzi od korzystnych stóp procentowych do znacznie wyższych, które obecnie dominują.

Na przykład najniższy punkt historycznie niskiego cyklu stóp procentowych, który widzieliśmy, to maj i czerwiec 2021 r. Jeśli ktoś wziął dwuletni kredyt hipoteczny o stałym oprocentowaniu w lipcu 2021 r., być może będzie w stanie uzyskać oprocentowanie około 2,8%. , według danych RBNZ. . Zakładając, że ci faceci dostaną kolejne dwa lata, kiedy ponownie zainstalują w tym miesiącu, Mogą w końcu zapłacić blisko 7%.

W swoim półrocznym Raporcie o stabilności systemu finansowego opublikowanym na początku maja 2023 r. RBNZ podał, że koszty obsługi długu „znacząco wzrosły z historycznie niskich poziomów w czasie pandemii”.

„W przypadku gospodarstwa domowego z kredytem hipotecznym udział dochodu do dyspozycji wymaganego do obsługi składnika odsetkowego zadłużenia hipotecznego wzrośnie ponad dwukrotnie z niedawnego niskiego poziomu 9% do około 22% do końca tego roku” – powiedział RBNZ.

Bank centralny powiedział, że pomimo znacznego wzrostu, „będzie on nadal niższy od szczytu z połowy 2008 roku”.

„Jednak to zwiększone obciążenie związane z obsługą długu rozkłada się bardzo nierównomiernie, a niektórzy kredytobiorcy, na przykład ci, którzy ustalili niższe oprocentowanie kredytów hipotecznych w połowie 2021 r., odnotowują znacznie większy wzrost kosztów obsługi zadłużenia niż inni”.

Kiedy wyżsi rangą pracownicy RBNZ stawili się przed parlamentarną Komisją Finansów i Wydatków w dniu 4 maja 2023 r. w celu omówienia Raportu o stabilności finansowej, Przyznał, że około 25% zaległych kredytów hipotecznych w kraju według wartości Testowały je banki o niższym oprocentowaniu niż obecnie.

W swoim raporcie o stabilności finansowej RBNZ stwierdził, że chociaż rosnące koszty obsługi zadłużenia w połączeniu z wysoką inflacją będą ograniczać bilanse gospodarstw domowych obciążonych hipoteką, „spodziewamy się, że większość pożyczkobiorców będzie w stanie nadal obsługiwać swoje zobowiązania dłużne bez znacznego stresu, biorąc pod uwagę usługi zapobiegawcze test.”, które banki zastosowały przy ocenie stabilności kredytowej kredytobiorców i aktualnej siły na rynku pracy.

„Jednak w przypadku gospodarstw domowych, które pożyczały w okresie bardzo niskich stóp procentowych od końca 2020 r. do końca 2021 r., obecne stopy procentowe przekraczają niektóre stawki testowe stosowane przez banki w tym okresie, więc niektórzy z tych kredytobiorców i inni kredytobiorcy o wysokim zadłużeniu – może poziomy dochodu zaczną mieć trudności z wywiązywaniem się ze swoich zobowiązań do spłaty, gdy przecenią po wyższych stawkach.

W raporcie stwierdzono, że banki proaktywnie identyfikują kredytobiorców, którzy mogą napotkać wyzwania związane z obsługą zadłużenia, jednocześnie wyceniając je na wyższe stopy procentowe.

„Do tej pory zgłaszali stosunkowo niewielką liczbę klientów mających trudności z spłatą wyższych płatności. Częściowo odzwierciedla to fakt, że wielu kredytobiorców wykorzystało okres niższych stóp procentowych na nadpłaty kapitału przed pierwotnymi harmonogramami. Kredytobiorcy ci mogą teraz wykorzystać ten bufor do limit podwyżek ich płatności w związku z wyższymi stopami procentowymi.

„Oczekujemy jednak, że więcej pożyczkobiorców nie będzie spłacać swoich płatności w tym roku, biorąc pod uwagę trwającą zmianę cen kredytów hipotecznych i oczekiwaną słabość na rynku pracy”.

Tak więc RBNZ omawiało sytuację na początku maja. Oczywiście, jak pokazują liczby za maj, wiele z tego, o czym dyskutowano, teraz się materializuje i będziemy musieli zobaczyć, jak sytuacja się rozwinie w nadchodzących miesiącach.

„Podróżujący ninja. Rozrabiaka. Badacz bekonów. Ekspert od ekstremalnych alkoholi. Obrońca zombie.”

/cloudfront-ap-southeast-2.images.arcpublishing.com/nzme/LJLAD7CHA6CGCS4EWXSLHHRFOI.jpg "Wybuch epidemii Delta Covid 19: Mężczyzna w metrze zachwyca się mandatem do szczepień")